01

「家、買っても大丈夫?」

その不安、“見える化”で動き出した

このまま買って本当に大丈夫かな…

- 30代ご夫婦+お子様0歳(2人目希望)

- 賃貸が手狭→5,000万円の戸建てを検討

- 教育・老後も気になり、なかなか踏み切れず

正直、ライフプランは“作ること”が目的だと思っていました。

“どう活かすか”で提案の伝わり方が大きく変わるんですね。

研修も使えたのが非常に良かったです。

教育×住宅×保険の3分野で提案

→ 受注単価アップ

マネパスwith FP活用ポイント

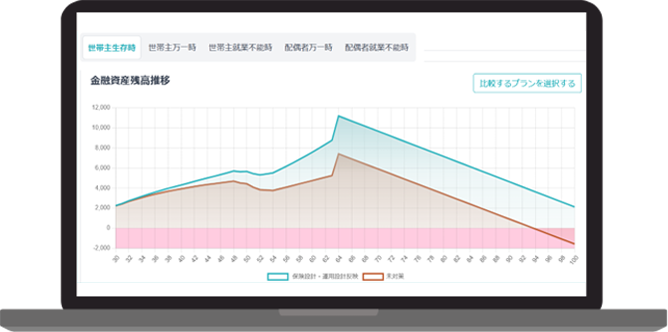

- 【キャッシュフロー表】

住宅・教育・老後を一体で見せた - 【複数シナリオ作成】

共働き継続・育休延長などを比較 - 【金融資産残高グラフ】

一時的な赤字と最終残高を可視化 - 【保障設計機能】

団信含めた保険の見直しを実施 - 【提案比較スライド】

Before/Afterを視覚化

02

「投資したいけど不安」な顧客に、“目的別プランニング”で背中を押す

教育・老後…“目的”から運用を設計できるのが提案のカギに

このお金って、

全部使うとダメなやつ…?

- 40代ご夫婦+お子様2人(小6、小3)

- 教育資金と老後の準備が心配

- まとまった預金はあるが、運用に踏み切れない

正直、「余剰資金があれば投資」という考えでした。

しかし、“目的ごとに整理して見せる”ことで、

お客様が運用に踏み出せました。

ライフプランで意味づけし提案できたのが大きかったです。

資産を「短期」「中期」「長期」にすみ分け

→高額運用プランが一発成約

マネパスwith FP活用ポイント

- 【キャッシュフロー表】

教育・老後でお金の流れを把握 - 【複数シナリオ作成】

想定シナリオ毎に運用余力を確認 - 【金融資産残高グラフ】

お金の使う時期と金額を明確化 - 【保障設計機能】

投資効果とリスクを確認 - 【提案比較スライド】

現在から未来のバランスを調整

03

「この保障で本当に足りるの?」

“根拠ある設計”が信頼を生み、複数契約へ

今の保障、

見直した方がいいんだろうか…

- 40代前半 会社員 ご夫婦+お子様2人

- 10年前に定期保険加入済

- 住宅ローン・学費・就労不能時の不安あり

加入済みの保険がある方こそ、ライフプランを用いた

「必要額の見える化」が響きます。

“なんとなくの保険設計”から“根拠ある最適設計”へ

切り替えたことで、

医療・がん・死亡・就労不能の4分野をカバーする

提案に発展しました。

保障4分野で契約獲得!

→既加入からの見直しが高単価提案に

マネパスwith FP活用ポイント

- 【キャッシュフロー表】

死亡・就労不能時の収支を可視化 - 【複数シナリオ作成】

家庭の最適保障を擦り合わせ - 【金融資産残高グラフ】

赤字タイミングや老後資金を明確化 - 【生命保険詳細入力】

社会保障を加味した必要分の設計 - 【保険の形可視化】

既加入と提案加入の違いを可視化