保険金給付金反映

保険金給付金反映について

保険金・給付金を反映し、保障の効果を家計に可視化。

いざというときの“備え”として加入している生命保険。マネパスでは、保険金や給付金をライフプラン全体に反映できる機能を搭載しており、保険の存在意義を「見える形」で実感できます。

この機能では、あらかじめ登録された生命保険を保障内容に基づき、該当するタイミングでの保険金・給付金を自動的にキャッシュフロー表・金融資産残高グラフへ反映します。

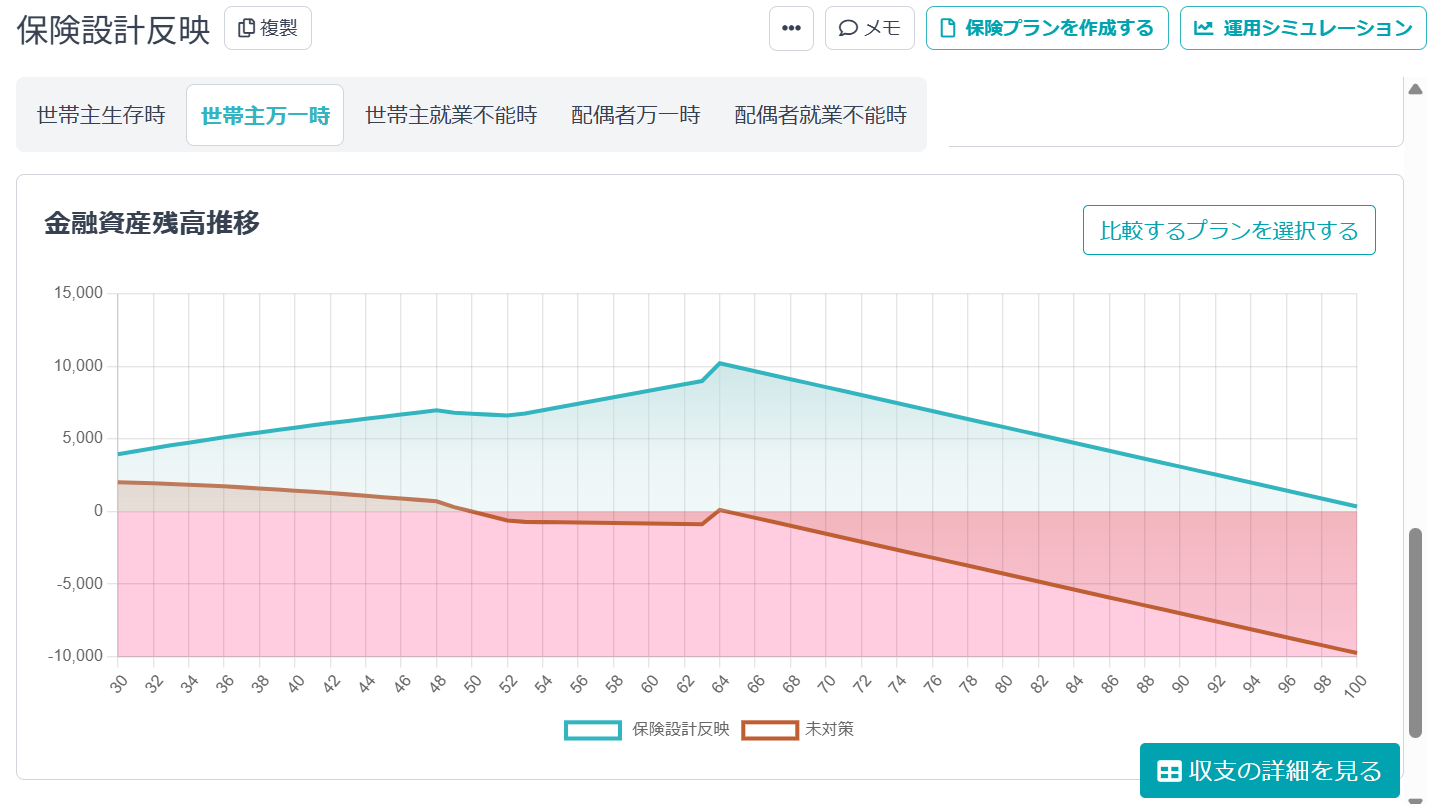

たとえば、「世帯主が万一となった際に2,000万円の死亡保険金が支払われる」といった場合、その年の収入に自動加算され、生活費や住宅ローン残高への影響まで正確に反映されます。また、死亡保障のみならず、就労不能保障など対象のシナリオに応じて反映が可能です。

「保険があることでどこまで支えられるか」**を視覚的に伝えることができるため、保障の妥当性・過不足を判断する材料としても有効です。

さらに、保障があることで資産が赤字化を回避できるケースや、逆に「保障があっても不足する」というギャップの可視化により、追加提案の説得力も格段に高まります。

特徴

- 死亡保険金の自動反映 ― キャッシュフロー上の“収入”として反映される安心材料

マネパスでは、設定した生命保険の死亡保障額が、該当する年に自動的に収入として加算されます。この保険金はキャッシュフロー表に組み込まれ、同時に金融資産残高の推移グラフにも反映されるため、「万一の時に家計がどう支えられるのか」を時系列で確認できます。たとえば、世帯主が亡くなった場合に遺族年金と保険金が加わることで、その後の家計が赤字にならず維持できるかどうかをグラフで把握することが可能です。これにより、「保険金がいつ・どのくらい届くのか」といった不安を解消し、具体的な金額で安心感を提示するツールとして機能します。

- 家計の保障ギャップを見える化 ― 保険の“効果の有無”をビジュアルで比較可能に

マネパスは、死亡時や就労不能時など、リスクイベントごとに「保険がある場合」と「ない場合」での将来資産推移を比較できます。保険金が加わることで、どれほど資産残高が改善されるか、または保険がなければどの時点で赤字転落するのか──そうした“家計の保障ギャップ”がグラフで明確になります。特に提案時には、「この保険がなければ〇年後に資産が尽きる」といった具体的な差を可視化できるため、見直しや追加提案に対する顧客の納得度が飛躍的に向上。営業現場で「必要性を実感してもらう」強力な材料となります。

- 過剰・不足の判断材料に ― 提案の根拠として“数字で示せる”分析軸

複数の保険契約があると、どこまでカバーできているのか把握しにくくなりがちですが、マネパスではそれぞれの保険金額が家計にどのように影響するかを時系列で分析できます。その結果、過剰な保障によって無駄な保険料を支払っていないか、あるいは必要なタイミングで保障が途切れていないかを数字で示すことができます。たとえば「60歳で死亡保障が終了しており、老後は遺族の生活費が不足する」といったリスクを見える化できるため、不要な保障の見直しや、必要な備えの提案に具体的な裏付けを与えます。これにより、「感覚ではなく、数字で伝える提案」が可能になり、顧客の信頼を高めるコミュニケーションへとつながります。