副業/非課税収入等入力

副業/非課税収入等入力について

副業や非課税の収入も正確に反映。リアルな家計をシミュレーション。

現代の家計は「給与収入だけ」では語れません。マネパスでは、副業収入や非課税収入(児童手当、贈与、仕送りなど)といった多様な収入源を正確にライフプランに反映できる「副業/非課税収入等入力」機能を搭載。

フリーランスや副業解禁の広がりにより、年収が一つの雇用主からの給与に限られないケースが増加しています。また、非課税収入や不定期な臨時収入も、実際には生活を支える重要な資金源となることが多く、それらを無視した家計設計は現実性を欠くものになってしまいます。

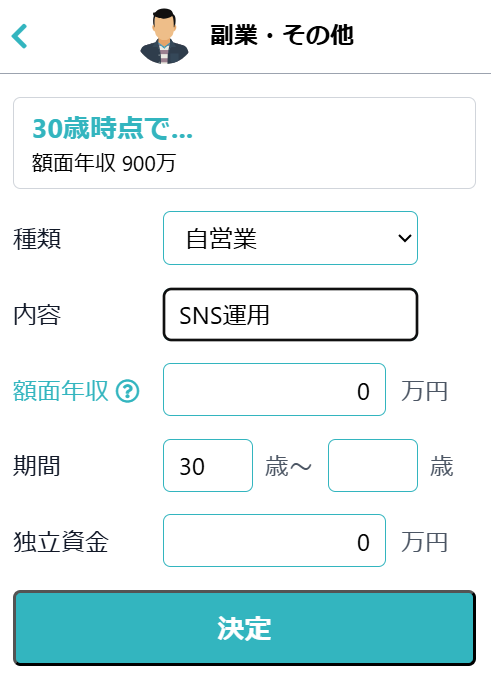

本機能では、入力者が任意に収入名・受取年齢・金額・期間を設定できる柔軟な設計となっており、たとえば「35歳〜65歳まで副業収入として毎年50万円」「60歳に親から500万円の贈与」など、具体的なシナリオに基づいて収入を追加できます。

加えて、収入項目には「課税/非課税」区分があり、税制の違いを正しくシミュレーション結果に反映。これにより、可処分所得や税引き後の資産推移がより現実的な数値で算出されます。

もちろんこれらの収入は、キャッシュフロー表や金融資産残高推移グラフにも即時反映。主たる収入以外の要素が家計にどのように影響するかを、年齢ごとのグラフとして視覚的に確認することができます。

FP・保険募集人の方々にとっても、副業や贈与・年金以外の資金計画をヒアリング・反映できることで、顧客のライフプランに対する信頼性が格段に高まります。保険や資産運用の必要額も、「補填できる収入源がある」ことを踏まえて最適化できるため、無理のない設計と納得の提案が可能になります。

特徴

- 給与以外の収入を自由に設定

副業や不動産収入、フリマ売上など、給与以外のあらゆる収入源を自由に登録でき、将来の家計に柔軟に反映できます。

マネパスでは、収入源が給与だけに限られていない現代の働き方に対応し、副業・事業収入・家賃収入・フリマや配当金など、あらゆる“給与外収入”を追加設定することが可能です。たとえば「40歳から月5万円の副業収入」「65歳以降に年120万円の年金外収入」などを年齢・金額・期間で詳細に入力でき、ライフプランに反映されます。これにより、家計全体をリアルに再現できるだけでなく、将来の資産形成・老後資金にも大きな影響を与える“サブ収入”の重要性を見える化できます。「副収入でゆとりある老後を設計する」「退職後も収入が続く前提で住宅ローン返済を組む」など、実際の設計における柔軟性を大きく広げる機能です。

- 非課税収入の扱いも正確に反映

仕送りや贈与・相続などの非課税収入も正しく区別し、実際に使える手取り額ベースでの資金計画をサポートします。

マネパスでは、収入の性質に応じて課税・非課税の区別を正確に行うことが可能です。たとえば「親からの仕送り」や「結婚祝い・相続資金」「教育資金の贈与」など、所得税や住民税の課税対象とならない収入は、通常の給与や事業収入とは切り分けて計算されます。これにより、課税後の手取りをベースとしたシミュレーションが実現し、資金計画の精度が大幅に向上します。特に、税制上の非課税特例を活用して大きな資金移動がある場合などにも対応可能で、FPや保険募集人が制度を踏まえた上での提案を行ううえでも強力な支援ツールとなります。数字の裏にある“使えるお金”を、よりリアルに描ける設計です。

- キャッシュフロー/資産グラフと連携

入力した副収入や非課税収入は、キャッシュフロー表や資産残高推移グラフに自動で反映され、将来の資金推移が即座に可視化されます。

マネパスでは、登録したすべての収入情報がライフプラン全体と連動し、年齢ごとの収支・資産残高にリアルタイムで反映されます。たとえば、40歳から副業収入として年間100万円を設定すれば、その年以降のキャッシュフローが改善され、グラフ上でも資産が増加していく様子を直感的に確認できます。また、特定のタイミングでの贈与や相続収入も反映されるため、「将来いつ資産がどれくらい増えるのか」「教育費や老後資金にどれほど余裕が生まれるのか」などの影響も一目瞭然です。これにより、収入追加が単なる数値入力にとどまらず、ライフプラン全体における実行可能性の検証や、改善提案の説得力を高めるための“可視化された材料”として機能します。